在港股上市潮中又有一新能源巨头的身影,2025年10月9日,光伏逆变器龙头阳光电源(300274)公告,公司已于10月5日向港交所提交了H股上市的申请材料,这意味公司正式冲刺香港资本市场。

此前,公司也表现出了良好的成长性。报告期(2022-2025年上半年),公司营收分别为401.09亿元、721.59亿元、777.04亿元和434.37亿元,期内利润分别为36.96亿元、96.08亿元、112.64亿元和78.3亿元,以年计算,公司过去三年营收和利润均实现爆发式增长。2025年上半年,公司营收和归母净利润同比分别增长40.34%和55.97%。

受业绩驱动,截至10月22日,阳光电源今年以来的涨幅达到107.02%,公司总市值也站稳3000亿元大关。不过,阳光电源业务增长更多来自储能系统,受光伏行业产能过剩影响,公司与光伏相关的业务增长放缓,在目前储能产能利用率不高背景下,公司募集资金外海投产计划存在隐忧。

储能系统营收大爆发

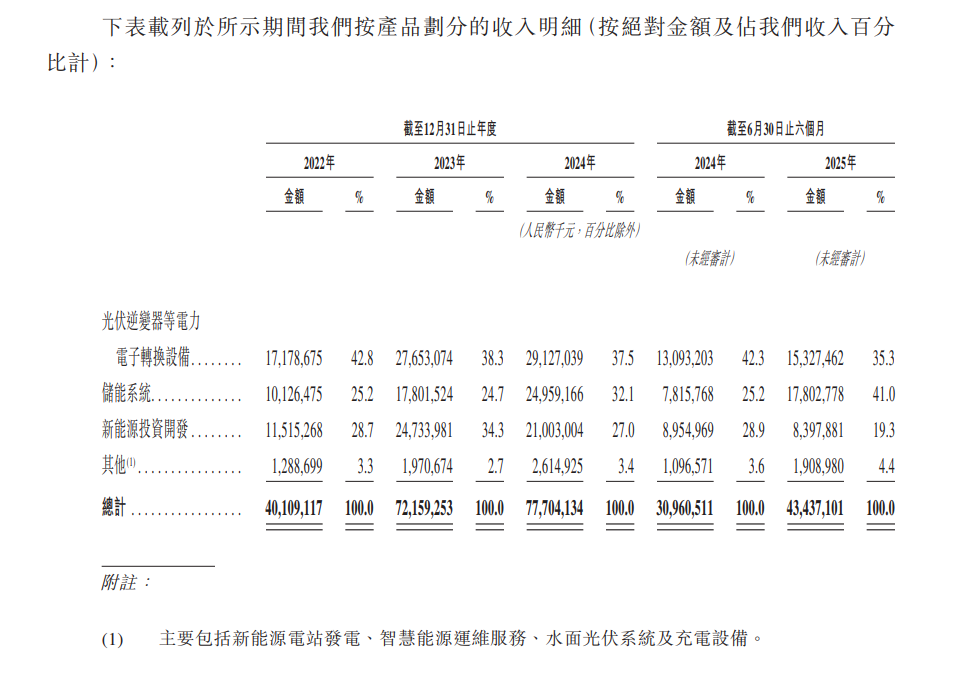

阳光电源是一家从事太阳能、风能、储能、电动车等新能源设备的研发、生产、销售和服务的企业,主要产品包含光伏逆变器、风电变流器、储能系统等。据此前年报,阳光电源把营业收入分为光伏逆变器等电力电子转换设备、新能源投资开发、储能系统及其他。

公司光伏逆变器等电力电子转换设备业务以光伏逆变器为主,报告期,该分部收入分别为171.79亿元、276.53亿元、291.27亿元和153.27亿元,在经历了2023年的高增长之后进入低速增长,该分部毛利额为44.76亿元、90.81亿元、89.99亿元和54.79亿元,自2023年之后也没有增长。

新能源投资开发主要以光伏电站、风电站为主。报告期,该业务营收分别为115.15亿元、247.34亿元、210.03亿元和83.98亿元,至2023年后逐年下降,期间毛利额分别为13.85亿元、40.41亿元、40.75亿元和15.16亿元,近一年半也几乎没有增长。

事实上,作为储能系统集成商,阳光电源的业绩增长主要来源于储能系统业务的爆发。报告期,公司储能系统业务营收分别为101.26亿元、178.01亿元、249.59亿元和178.03亿元,同期毛利额分别为21.56亿元、58.06亿元、91.58亿元和71.07亿元,至2025年上半年,无论从营收和毛利额看,储能系统业务都跃居第一,尤其是毛利额更是接近半壁江山。

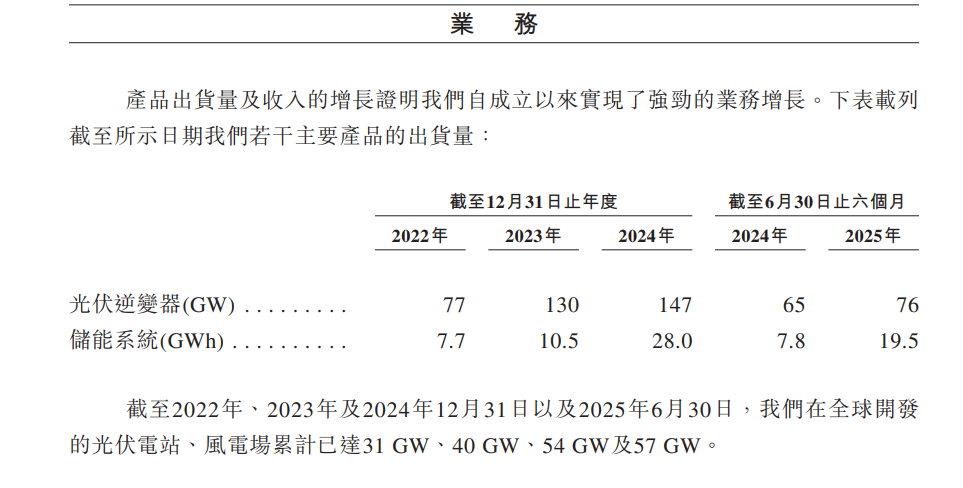

商品出货量也是如此。报告期,阳光电源光伏逆变器的出货量分别为77GW、130GW、147GW和76GW,储能系统出货量为7.7GWh、10.5GWh、28GWh、19.5GWh,储能系统的出货量在过去几年呈现爆发式增长。目前,就全球市场来看,2024年公司出货量占全球市场的11.9%,低于另一储能巨头特斯拉公司的13.3%。近年来,光伏和风电装机量持续增长,由此引发电网的消纳问题,从而推动了储能行业的爆发式增长,阳光电源也受益于此。

不过,据CNESA不完全统计,2025年6月,国内新增投运新型储能项目装机规模(功率和能量规模)共计3.24GW/8.79GWh,同比-35%/-26%;8月共计2.90GW/7.97GWh,同比+30%/+43%,即便回归正增长,也与上半年不可同日而语。

阳光电源的高增长,还主要依赖国际收入。报告期,公司中国境内的收入分别为210.5亿元、388.02亿元、414.48亿元和180.59亿元,其中2025年上半年增速只有个位数;其他国家和地区的营收分别为190.59亿元、333.57亿元、362.87亿元和253.78亿元,其中2025年上半年接近翻倍,境外收入占比一举跃升至近60%,较2024年提升约15个百分点。

在收入快速增长的同时,阳光电源的应收项目也持续攀升。报告期各期末,公司应收账款和应收票据总额分别为152.97亿元、221.65亿元、288.66亿元和294.23亿元。其中,信用等级更差的应收账款账面价值分别为138.04亿元、210.98亿元、276.4亿元和274.99亿元,过去三年增长超1倍,增速略超营收增长。

产能大扩张下业绩持续性待观察

从2025年上半年来看,阳光电源业绩爆发加速,但这种爆发具有一定的偶然性。

除了海外业务高速增长外,阳光电源国内业务的稳定增长受国内新能源抢装潮的刺激。2025年初,国家发改委出台了《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(136号文),其核心是把新能源项目分为“存量”和“增量”两大阵营:6月1日前并网的存量项目可享受“差价结算机制”保障收益,而增量项目则需完全通过市场化交易定价。

这也引发了上半年国内新能源建设的“抢装潮”。2025年上半年,中国光伏新增装机为212GW,较上年同期增长107%;风电新增并网容量51.39GW,同比增长22.7%。受新能源装机的大增,储能业务也实现高增长。公开信息显示,2025年上半年,新增、投运新型储能23.03GW/56.12GWh,功率和能量规模均同比+68%。

阳光电源本次募集资金主要用于研发、海外建造生产基地、数字化建设及营运资金等四项。公司表示,未来将建造若干基地,规划年储能产品18GWh及逆变设备30GW。

据申请资料,截至2025年6月底,阳光电源在中国境内的光伏逆变器和储能系统的产能分别为119GW和28GWh,在境外的光伏逆变器设备产能为50GW,目前尚未在境外设立储能系统生产基地。

而储能系统也面临行业的巨大扩产隐忧。据CESA储能应用分会产业数据库不完全统计,2025年1-6月储能产业链包括公示、签约、在建、投产的产能项目共计236个,计划总投资达4870.13亿元,设计年产能1700.636GWh。其中,新增的锂电池储能项目设计年产能最大,为1124.7GWh;系统集成项目产能规模第二,为271.1GWh。

上半年,阳光电源储能系统出货量为19.5GWh,而公司截至6月底的产能为28GWh,由此测算,其产能利用率不超过70%,公司提出在海外新增年产18GWh的产能,在当前行业均处于产能大跃进的背景下,产能消化尚待验证。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏